Протоколы ФРС охлаждают пыл инвесторов: надежды на снижение ставок тают, Уолл-стрит в напряжении

Последние протоколы Федеральной резервной системы США демонстрируют серьезную обеспокоенность регулятора уровнем инфляции. До недавнего времени фондовые рынки игнорировали эти сигналы, сохраняя оптимизм, однако текущая ситуация вынуждает инвесторов пересмотреть свои ожидания.

Спокойствие на биржах во многом зависит от стабилизации конфликта на Ближнем Востоке и бесперебойной работы ключевых торговых путей, таких как Ормузский пролив. Однако противоречивые сигналы со стороны мировых лидеров делают эту ставку весьма рискованной. В результате сценарий скорого цикла снижения процентных ставок становится маловероятным, а борьба с инфляцией снова выходит на первый план.

Главный риск для ФРС сейчас заключается в промедлении: если регулятор не ужесточит политику вовремя, он рискует оказаться «позади кривой». Это может спровоцировать новую волну роста цен, что моментально отразится на доходности облигаций и подорвет доверие к центральному банку.

Репутация ФРС на кону

Экономисты выделяют два типа инфляционного давления, с которыми сталкивается регулятор. Первый — это инфляция предложения, вызванная ценами на энергоносители и геополитикой. Второй — инфляция спроса, которая может возникнуть, если правительство и центробанк начнут стимулировать экономику слишком рано. Сочетание этих двух факторов является самым негативным сценарием для финансовых рынков.

Раскол внутри ФРС и новый курс

Протоколы также выявили внутренние разногласия в Комитете по открытым рынкам (FOMC). Часть участников выразила несогласие с решением оставить ставки без изменений в текущем диапазоне. Ситуация осложняется кадровыми изменениями в руководстве регулятора и политическим давлением.

Хотя ранее высказывались идеи в поддержку смягчения политики, текущая реальность диктует иные условия. На данный момент фьючерсы на федеральные фонды указывают на 84-процентную вероятность того, что следующим шагом ФРС станет именно повышение, а не снижение ставки.

Еще в начале года рынок ожидал уверенного снижения ставок к 2027 году. Однако обострение международных конфликтов полностью изменило ландшафт: сегодня инвесторы закладывают ставку выше 4%, даже несмотря на возможные смены руководства регулятора.

Ставки выше 4% и давление на облигации

Язык последних протоколов стал более жестким. Комитет обеспокоен устойчивостью инфляции и склоняется к более ограничительной политике, чем предполагалось несколько месяцев назад. Основной вопрос заключается в том, сможет ли руководство ФРС придерживаться мягкого курса в условиях, когда цены на нефть остаются высокими, а инфляция далека от целевых показателей.

Любое преждевременное смягчение политики может иметь тяжелые последствия. Если ФРС поставит экономический рост выше ценовой стабильности, рынок ответит резким ростом доходности долговых инструментов, что станет серьезным ударом для инвесторов.

Аналитики сходятся во мнении: у регулятора остается один путь — постепенное повышение ставок, которое может начаться уже летом. Рынку необходимы четкие доказательства того, что ФРС способна обуздать рост цен.

Влияние на фондовые рынки

Сохранение жесткой монетарной политики в течение длительного времени усилит давление на рынок облигаций и поддержит курс доллара. Исторически это снижает привлекательность развивающихся рынков и ограничивает приток капитала в страны, зависящие от внешнего финансирования.

Для американских акций последствия будут неоднозначными. Сектора, связанные с искусственным интеллектом, пока проявляют устойчивость, но высокие ставки начинают давить на их маржинальность. Компании в сфере ИИ нуждаются в огромных заемных средствах для поддержания темпов инвестиций, и при высокой стоимости обслуживания долга их прибыльность может оказаться под вопросом.

В Европе ситуация еще сложнее. Сильный доллар и высокие ставки в США вытягивают капитал из региона. При этом ЕЦБ также может быть вынужден поднять ставки, несмотря на слабую экономическую ситуацию в еврозоне.

Главным индикатором состояния экономики сейчас выступает не рынок акций, а рынок облигаций. Если доходность продолжит расти, несмотря на жесткие меры ФРС, это будет означать, что инвесторы требуют премию за инфляционные риски. Именно этот сценарий станет главной угрозой для глобальных активов во второй половине года.

Свежие материалы — Международные новости

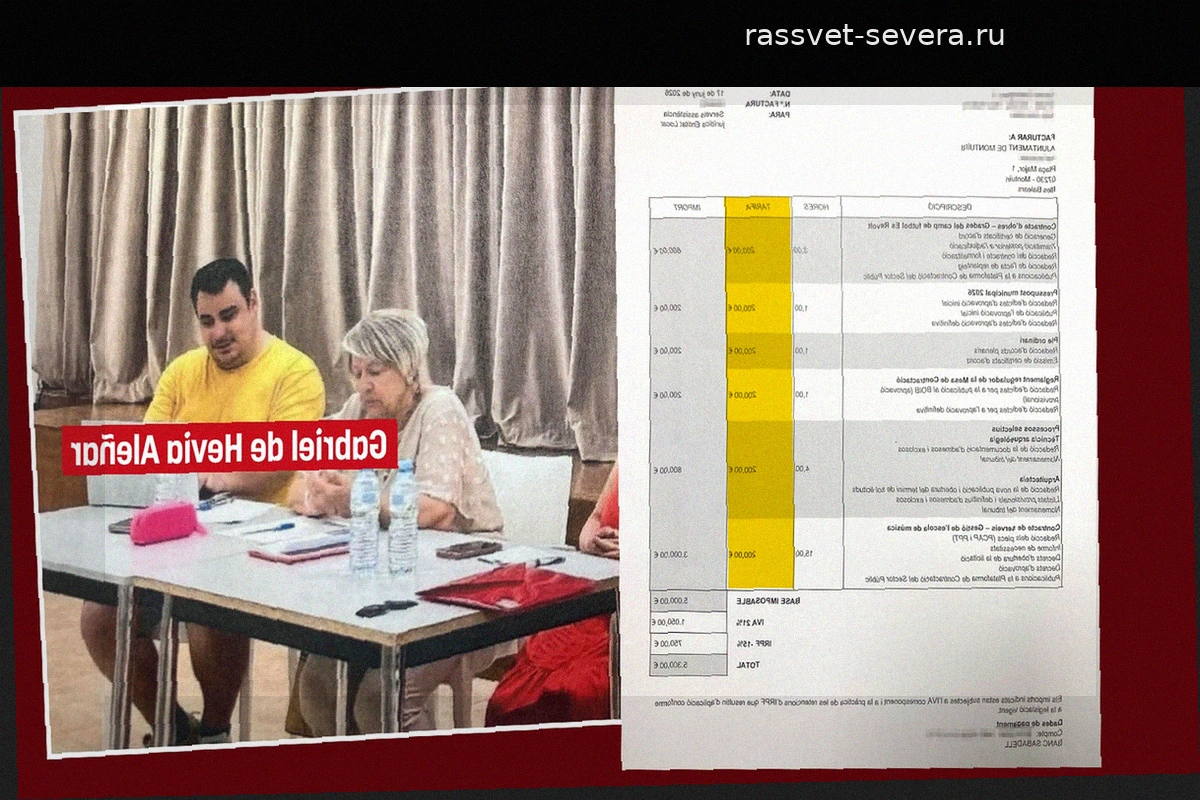

Муниципалитет Монтуири передает бюджетные средства экс-чиновнику PSOE: простые задачи оплачиваются по тарифу 200 евро в час

Администрация муниципалитета Монтуири (Майорка) оказалась в центре скандала из-за передачи стандартных офисных задач на аутсорсинг бывшему муниципальному секретарю. Габриэль де Хевиа Аленьяр, известный представитель социалистов на острове, покинул свой пост в Монтуири ради аналогичной должност

Бельгия выбивает США с домашнего чемпионата мира и готовится к битве с Испанией

Сборная Бельгии на футбольном поле доказала свое превосходство, оставив не у дел административные маневры ФИФА. В очном противостоянии «красные дьяволы» обыграли команду США, завершив путь хозяев на ЧМ-2026. Американцы, демонстрировавшие до этого момента едва ли не лучший футбол на турнире, не

Угон на миллион: история похищения люксового катамарана в Средиземном море

То, что начиналось как обычный договор аренды судна, превратилось в международное преступление. В провинциальном суде Балеарских островов начался процесс над мужчиной, которого обвиняют в присвоении роскошной яхты стоимостью один миллион евро. По версии следствия, обвиняемый арендовал судно в

Бельгия уверенно обыграла США со счетом 4:1 и прошла в четвертьфинал ЧМ-2026

Благодаря блестящей игре Шарля Де Кетеларе европейская сборная обеспечила себе участие в следующем этапе турнира. Сборная Бельгии подтвердила статус фаворита, разгромив национальную команду США в матче 1/8 финала. Европейцы доминировали на поле с первых минут, эффективно используя просчеты в з

Сетка ЧМ-2026: кто сыграет в четвертьфиналах после триумфа Испании

На текущий момент уже шесть национальных сборных обеспечили себе место в восьмерке сильнейших команд планеты на Чемпионате мира 2026 года. По мере завершения стадии 1/8 финала борьба за главный трофей становится всё более напряженной, а круг претендентов сужается. К середине недели путевк

Больше, чем деньги: что на самом деле ищут соискатели при выборе работы

Пандемия навсегда изменила наше представление о рабочем процессе. Опыт последних лет доказал многим компаниям, что постоянное присутствие сотрудников в офисе не является обязательным условием эффективности. Напротив, удаленные и гибридные модели способны не только поддерживать, но и повышать п